Lorsqu'un club organise une compétition, il arrive qu'il rémunère les arbitres qui officient. Ces rémunérations amènent à se poser différentes questions :

- L'arbitre doit-il déclarer ses revenus tirés de son activité d'arbitre ? Doit-il payer des impôts sur ces montants ?

- L'organisateur qui a payé l'arbitre a t-il des déclarations à faire ? Quelles sont ses obligations ? Doit-il payer des charges sociales sur les rémunérations versées aux arbitres ?

Qui est concerné ?

Sont concernés par ces règlementations les présidents de jury, les présidents stagiaires, les juges de voies et les juges de bloc.

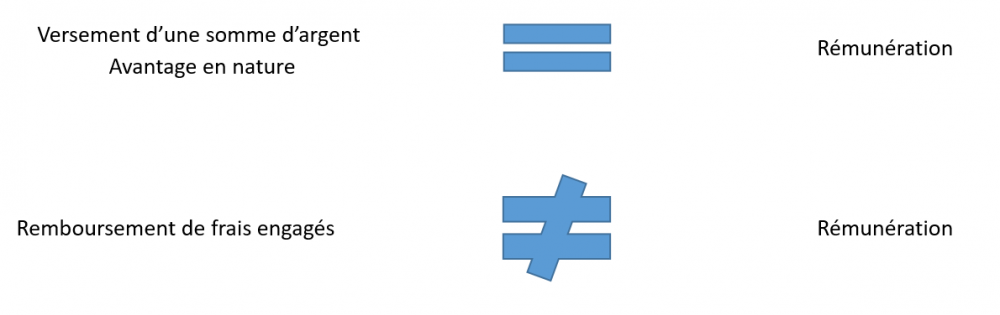

Qu'est ce qu'une rémunération ?

La définition des rémunérations est large. Cela comprend aussi bien les rémunérations en argent que les avantages en nature (ex: le don de matériel).

En revanche, sont exclues des rémunérations les remboursements des frais engagés (transport, hébergement, nourriture...) contractés à l'occasion de la manifestation sportive. Des justificatifs doivent obligatoirement être présentés pour pouvoir être remboursés et le remboursement se fait à l'euro près (sauf si vous avez opté pour un rembousement sur base forfaitaire). Si le remboursement excède le montant présent sur le justificatif, alors c'est une rémunération.

Le régime de l'arbitre

Quel que soit le statut de l'arbitre (non titulaire d'un contrat de travail avec la fédération, bénévole, travailleur indépendant, salarié...), lors de sa fonction d'arbitre, il est affilié au régime général des salariés. Dès lors, l'arbitre devrait déclarer toutes ses rémunérations.