Un peu de théorie

-

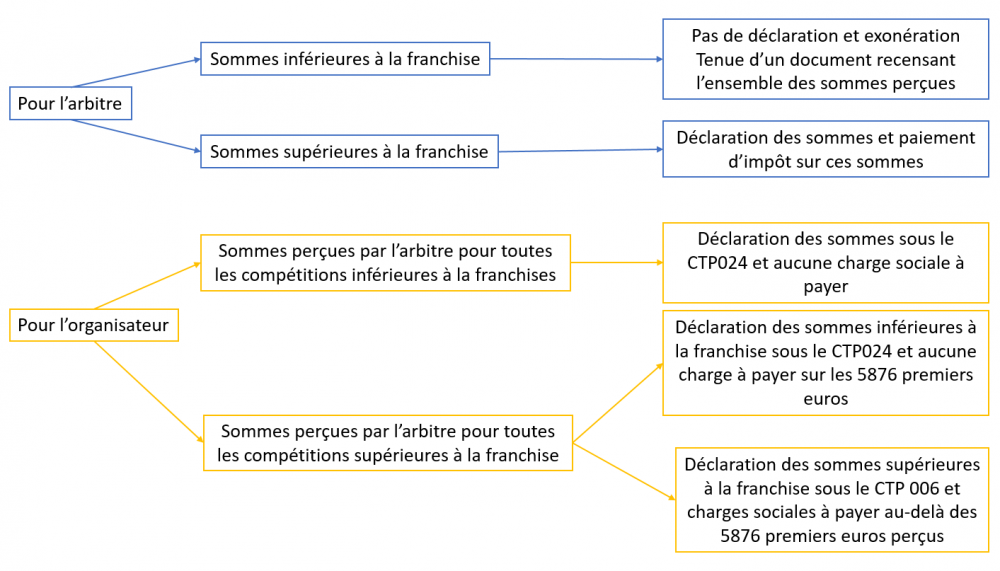

La franchise

En principe, toutes les rémunérations perçues sont soumises aux cotisations sociales que ce soit pour les arbitres ou pour les clubs organisateurs. Cependant, le mécanisme de la franchise applicable aux juges et arbitres a été mis en place. Il permet d'atténuer voire dans la plupart des cas de supprimer les charges sociales.

La franchise ne s'applique que pour les juges et arbitres non titulaires d'un contrat de travail avec leur fédération. Les sommes perçues qui n'excèdent pas 14,5% du plafond de la sécurité sociale (soit 5876€ en 2019), ne sont pas soumises aux cotisations sociales. Les sommes perçues au delà de ce plafond seront elles soumises à cotisations. La franchise s'apprécie sur l'année civile. Elle s'applique quel que soit le nombre de manifestations, leur durée et pour tous les employeurs. A ce jour, les juges et arbitres de la FFME perçoivent des sommes inférieures au seuil de franchise donc n'ont aucune cotisation à payer.

Il est important de noter que la franchise "des juges et arbitres" ne peut pas se cumuler avec la franchise prévue "pour les sportifs, entraineurs et personnes indispensables à la tenue de manifestations". Ainsi, lorsqu"une personne agit en tant qu'arbitre, elle utilise la franchise "des juges et arbitres" et lorsqu'elle agit en tant qu'ouvreur, elle utilise la franchise "pour les sportifs, entraineurs et personnes indispensables à la tenue de manifestations". Les deux franchises ne peuvent donc pas se cumuler sur une même mission.

La déclaration

Si vous percevez une rémunération au titre de l'arbitrage ou du jugement, vous pouvez être amené à avoir à faire des déclaration si vous êtes l'arbitre. Si vous êtes l'organisateur et que vous indemnisez vos arbitres, vous devez dans tous les cas faire une déclaration. Cela ne signifie pas pour autant que vous aurez des cotisations sociales à payer.

Un exemple pour mieux comprendre

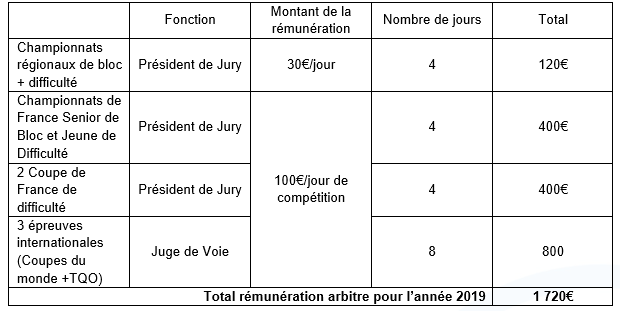

Prenons l'exemple d'un président de jury qui officie sur les compétitions suivantes :

Cet arbitre, doit-il payer des impôts sur le revenu sur ces 1 720€ ? Ce montant doit-il être déclaré ? Les organisateurs de compétition ayant versé ces rémunérations doivent-ils payer des cotisations sociales ?

Réponses :

Tant que les sommes reçues par un officiel sont inférieures à 14,5% du plafond annuel de la sécurité sociale (5 876€ en 2019), il y a exonération d’impôt sur le revenu et de cotisations de sécurité sociale.

L'arbitre n'a pas ses sommes à déclarer au titre de l'impôt sur le revenu.

En revanche, l'organisateur doit déclarer les 1720€ sous le CTP024 "arbitre amateurs part exonérée".

C’est uniquement pour les sommes reçues au-delà de 5 876€ (seuil pour 2019) par année civile qu’il y a déclaration + paiement d’impôt sur le revenu par l’arbitre et déclaration + paiement des cotisations de sécurité sociale par l’organisateur. En 2019, à la fédération, nous sommes donc loin de ce seuil et ne sommes, à ce jour, pas concernés.

Le cas particulier des dons

Dans certaines hypothèses, l'arbitre peut décider d'effectuer sa mission à titre gracieux auprès de l'organisateur. Il va alors renoncer à la rémunération que lui propose l'organisteur. Ce renoncement est considéré comme un don si l'arbitre, en échange de sa prestation, ne reçoit aucune contrepartie directe ou indirecte.

Dans ce cas, un reçu fiscal au titre de "don aux associations" est remis par l'organisateur à l'officiel. Ce dernier précise ce montant lors de sa déclaration d'impôt et conserve précieusement le reçu de don en cas de contrôle fiscal. L'officiel de compétition peut alors obtenir une réduction d'impôt à hauteur de 66% du montant du don dans la limite de 20% de son revenu imposable.

Exemple : un juge a officié lors d'une compétition et l'organisateur l'indemnise 100€ au titre de sa participation. L'officiel décide de renoncer à ces 100€ et donc d'en faire don. L'organisateur lui fournit un reçu fiscal grâce auquel l'officiel obtient une réduction d'impôt de 100x66%=66€. Ces 66€ viendront se soustraire au montant total de l'impôt.

Pour que l'association organisatrice de la compétition puisse percevoir un don et éditer des reçus fiscaux, il faut qu'elle remplisse un certain nombre de conditions. Pour vérifier si votre association les remplit, vous pouvez demander à l'administration fiscale qu'elle vous délivre un rescrit fiscal mécénat. Ce document certifie que vous remplissez bien les conditions et que vous êtes bien apte à délivrer des reçus fiscaux. Il est vivement conseillé de recourir à cette procédure avant d'éditer des reçus fiscaux.